W tym artykule zagłębimy się w analizę, skupiając się na tym, które sektory gospodarcze są nadreprezentowane w kluczowych europejskich indeksach giełdowych. Zrozumienie, które branże dominują w indeksach takich jak CAC 40, DAX, czy WIG20, pozwoli nam odkryć, jakie typy spółek mają największy wpływ na dynamikę tych rynków, powodując wzrosty lub spadki. Ta analiza ukaże obecną strukturę i siły napędowe rynków, ale również pomoże nam przewidzieć, jakie czynniki mogą przyczynić się do przyszłych wzrostów lub spadków tych indeksów

Nadawanie wag w indeksach

Rozpocznijmy od wyjaśnienia koncepcji wagowania, które jest fundamentem do zrozumienia przyczyn pojawiających się nierównowag w indeksach giełdowych. Weźmy na przykład CAC40, gdzie aż 23,5% jego wartości stanowią firmy przemysłowe. To właśnie mechanizm wagowania decyduje o tym, jak duży wpływ na całość indeksu mają poszczególne spółki. Gdy duże sektory, jak przemysłowy, są zdominowane przez firmy o wysokiej kapitalizacji rynkowej, naturalnie zyskują one większą wagę w indeksie. Ten proces prowadzi do nierównowag, które odzwierciedlają nie tylko stan rynku, ale również ukazują, które sektory gospodarki mają największy wpływ na dynamikę indeksu.

Jak Waga Sektora Wpływa na Zmiany Wartości Indeksu Giełdowego

Zrozumienie wag poszczególnych sektorów w indeksie, przykładowo CAC40, może być kluczowe do przewidywania, jak różne wydarzenia gospodarcze wpłyną na jego wartość. Na przykład, jeśli sektor przemysłowy, który stanowi aż 28% indeksu, doświadcza spowolnienia, poprzez brak dostaw materiałów z Chin, możemy oczekiwać, że będzie to miało znaczący wpływ na cały indeks. Spadek w sektorze, który ma tak dużą wagę, może znacząco obniżyć wartość CAC40. Z drugiej strony, zmiany dotykające mniejsze sektory, takie jak telekomunikacja, które mogą wynikać na przykład nowego prawa unijnego i stanowią jedynie 2% indeksu, będą miały znacznie mniejszy wpływ. Wiedza o wadze poszczególnych sektorów umożliwia inwestorom i analitykom bardziej celne przewidywania i strategie, pozwalając lepiej zrozumieć potencjalne skutki ekonomiczne i polityczne na rynku.

Problem pradawnych firm

Wiele indeksów giełdowych zawiera firmy uznawane za „legacy companies”, takie jak Deutsche Post, Axa czy PZU. Są to ugruntowane spółki z długą historią, które często odgrywają istotną rolę w swoich gospodarkach narodowych. Mimo że są to potężne podmioty, często uważa się, że ich perspektywy wzrostu są ograniczone w porównaniu do nowocześniejszych i sprawniej działających przedsiębiorstw. Obecność tych stabilnych, ale nierosnących firm w indeksach może hamować ich dynamikę, ponieważ mniejsza zmienność tych akcji przekłada się na ruchy w górę i w dół indeksów. Zastanawiając się nad inwestowaniem w przeróżne indeksy warto wziąć pod uwagę czy nie zawierają one zbyt dużej ilości tego typu firm.

Benchmark

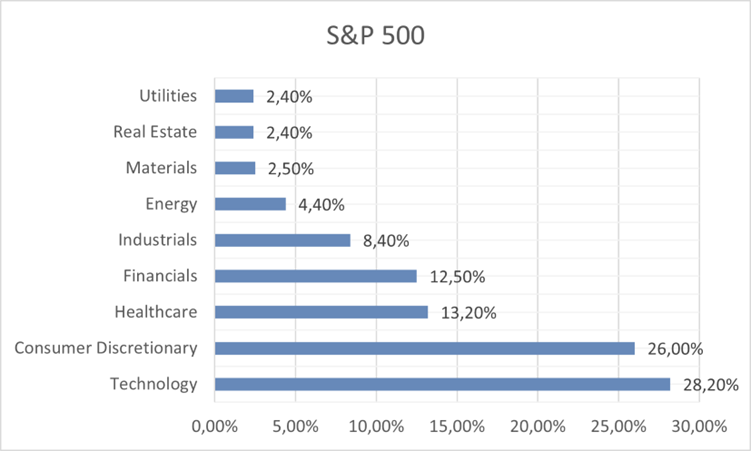

Europejskie indeksy giełdowe wykazują znaczące różnice w rozkładzie wag sektorów, co odzwierciedla zróżnicowanie gospodarek kontynentu oraz unikalne specjalizacje poszczególnych krajów. Złotym standardem w kontekście globalnych porównań często pozostaje amerykański S&P 500, który ze względu na swoją dywersyfikację i reprezentatywność dla największej gospodarki świata, służy jako punkt odniesienia. Chociaż i on ostatnimi czasy jest niesamowicie zdominowany przez technologie i niedawne jego wzrosty są spowodowane głównie spółkami technologicznymi. W Europie, każdy indeks ma swoje specyfiki: na przykład w Danii spółki z sektora opieki zdrowotnej stanowią 40% indeksu, z czego Novo Nordisk samodzielnie odpowiada za jedną trzecią tej wartości. W Polsce, WIG20 charakteryzuje się ogromnym udziałem sektora finansowego, który stanowi 41% indeksu, co może świadczyć o zdominowaniu rynku przez spółki bankowe i usługi finansowe. Te unikalne rozłożenia wag indeksów wpływają na to, jakie wydarzenia powodują silne ruchy w dół i w górę.

Wnioski

Inwestowanie w szerokie indeksy akcji wymaga dokładnego zrozumienia ich składu sektorowego, co jest kluczowe dla strategii dywersyfikacji i zarządzania ryzykiem. Przykładowo, jeśli inwestor ma pesymistyczną wizję przyszłości sektora opieki zdrowotnej, to zakup akcji indeksu SMI ze Szwajcarii, gdzie aż 38% udziału ma właśnie ten sektor, może nie być najlepszą decyzją. Ponadto, warto analizować, czy indeks nie jest obciążony „legacy companies”, które choć stabilne, mogą ograniczać potencjał wzrostu indeksu i być mniej reaktywne na innowacje i zmiany rynkowe. Odpowiednie zrozumienie i ocena składu sektorowego indeksu pozwala inwestorom na dokonywanie bardziej świadomych wyborów oraz pomaga w analizach przyszłości danych indeksów.

| Wig 20 | CAC 40 | DAX | AMX | ATX | OMXC25 | IBEX 35 | FTSE 100 | SMI | |

| Healthcare | + | + | + | ||||||

| Financials | + | + | + | + | + | + | |||

| Industrials | + | + | + | + | |||||

| Consumer goods | + | + | + | + | |||||

| Energy | + |

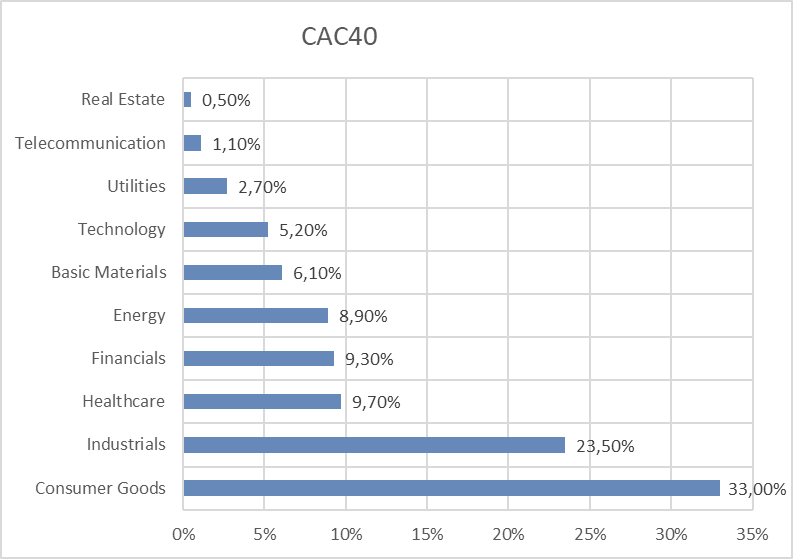

CAC40

Wykres pokazuje udział poszczególnych sektorów w indeksie CAC 40, z dominującą pozycją dóbr luksusowych (28,4%) i przemysłu (23,5%). Niewielki udział mają sektory nieruchomości i telekomunikacji. Wskazuje to na to, że wahania cen akcji w sektorze luksusowym i przemysłowym mogą mieć duży wpływ na ruchy całego indeksu, podczas gdy zmiany w nieruchomościach i telekomunikacji prawdopodobnie będą miały ograniczony wpływ.

Wig20

Finanse są najbardziej dominującym sektorem, co sugeruje ich silny wpływ na kierunek indeksu. Sektory handlu i usług oraz energetyki również odgrywają znaczące role. Technologia i dobra konsumpcyjne, choć obecne, mają stosunkowo mniejszy wpływ na indeks. To ustawienie wskazuje, że zmiany w sektorze finansowym mogą być kluczowe dla ogólnych zmian indeksu, natomiast wahań w mniejszych sektorach może nie być tak wyraźnie odczuwalnych na rynku.

IBEX 35

Sektor Finansowy ma największy udział, co sugeruje jego kluczową rolę w tym indeksie. Energia i paliwa również zajmują ważną pozycję, podczas gdy technologia, dobra konsumpcyjne, materiały podstawowe i surowce mają umiarkowany wpływ. Sektory nieruchomości i usługi stanowią tylko niewielki procent indeksu. Ta struktura wskazuje, że zmiany w sektorze finansowym i energetycznym mogą mieć znaczące implikacje dla ogólnej wartości IBEX 35.

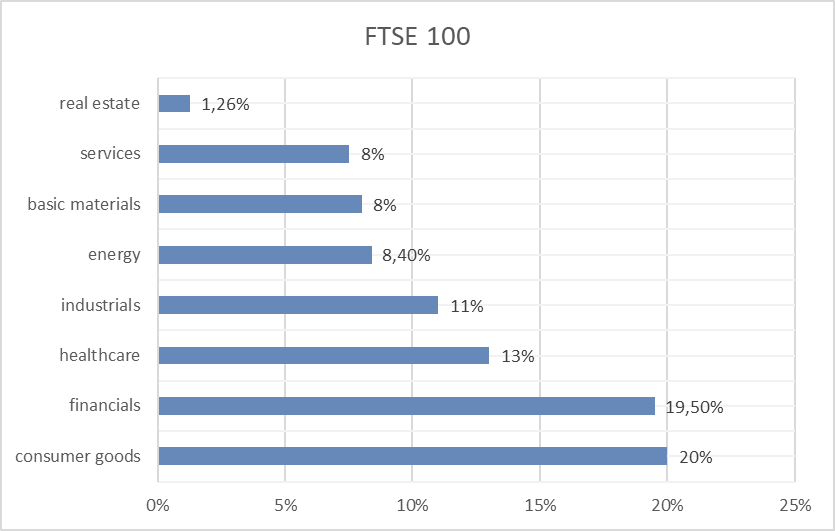

FTSE 100

Największy udział mają dobra konsumpcyjne, co wskazuje na ich istotny wpływ na indeks. Sektor finansowy również ma znaczny udział, a sektory zdrowia i przemysłu mają średni udział. Energetyka, materiały podstawowe i surowce oraz usługi mają podobne, umiarkowane wielkości udziałów, natomiast nieruchomości stanowią najmniejszą część indeksu. Dominacja dóbr konsumpcyjnych i finansów może sugerować, że zmiany w tych sektorach będą miały znaczący wpływ na ruchy indeksu FTSE 100.

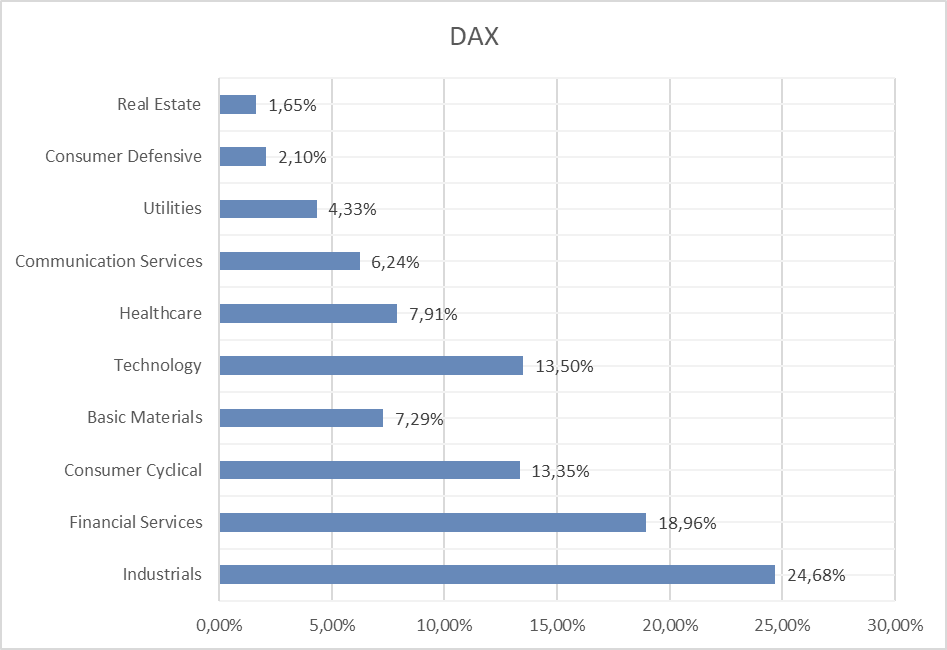

DAX

Sektor przemysłowy ma największy udział, co odzwierciedla silną pozycję Niemiec jako potęgi przemysłowej. Następnie mamy sektory usług finansowych i dóbr konsumpcyjnych cyklicznych, co sugeruje zrównoważoną obecność usług finansowych oraz dojrzały rynek dóbr konsumpcyjnych. Technologia i opieka zdrowotna również stanowią istotne składowe indeksu, co wskazuje na innowacyjność i zaawansowanie tych sektorów w gospodarce. Sektory komunikacji, użyteczności publicznej, obronnej i nieruchomości mają mniejsze udziały, co pokazuje mniejszy wpływ na ogólną dynamikę indeksu

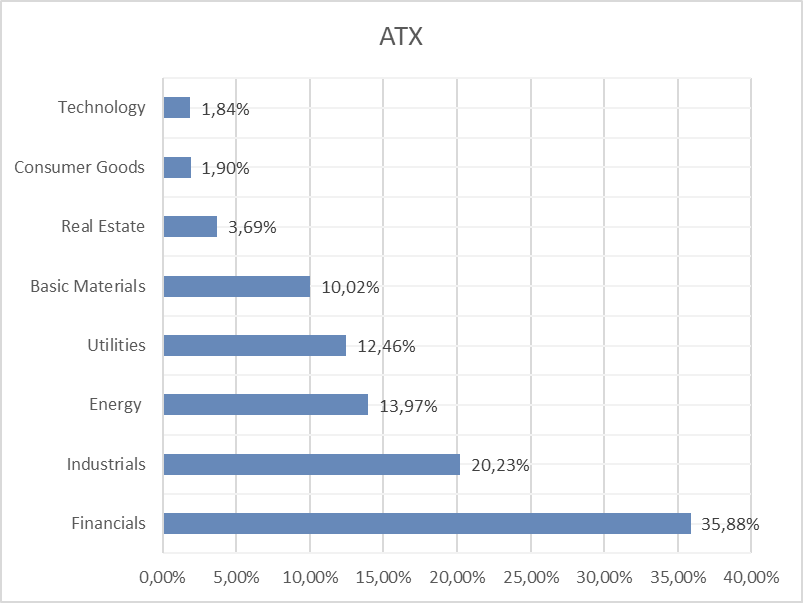

ATX

Największy udział ma sektor finansowy, stanowiący ponad jedną trzecią indeksu, co podkreśla centralną rolę bankowości i usług finansowych w gospodarce Austrii. Sektor przemysłowy również ma znaczący udział, co wskazuje na solidną bazę produkcyjną kraju. Energetyka i użyteczność publiczna również zajmują ważne miejsca, odzwierciedlając wagę tych usług dla infrastruktury i gospodarki. W porównaniu z tymi sektorami, technologia i dobra konsumpcyjne mają stosunkowo niewielki udział w indeksie ATX.

SMI

SMI cechuję się dominującym sektorem opieki zdrowotnej, który stanowi 38% indeksu. Sektor dóbr konsumpcyjnych również ma znaczący udział, pokazując siłę Szwajcarii w produkcji wysokiej jakości dóbr konsumpcyjnych. Sektory finansowy i przemysłowy mają odpowiednio 19% i 15% udziałów, co odzwierciedla istotne miejsce tych branż w gospodarce kraju. Zauważalny jest również niewielki udział sektorów takich jak komunikacja, materiały podstawowe i technologia. Brak inwestycji w nieruchomości i użyteczność publiczną w tym indeksie może wskazywać na specyfikę rynku szwajcarskiego i koncentrację na sektorach o wysokim znaczeniu eksportowym i innowacyjnym.

OMXC25

Sektor opieki zdrowotnej dominuje indeks, stanowiąc niemal 42% jego wartości, co może odzwierciedlać koncentrację na zaawansowanych technologiach medycznych i farmaceutycznych w Danii. Sektor przemysłowy również ma istotny udział, podczas gdy sektory finansowy i energetyczny mają zbliżone, umiarkowane wielkości udziałów. Dobra konsumpcyjne zajmują mniejszą część indeksu. To układanie sektorów wskazuje na specjalizację duńskiego rynku akcji i może mieć wpływ na decyzje inwestycyjne, szczególnie w kontekście sektorów o wysokim potencjale wzrostu jak opieka zdrowotna.

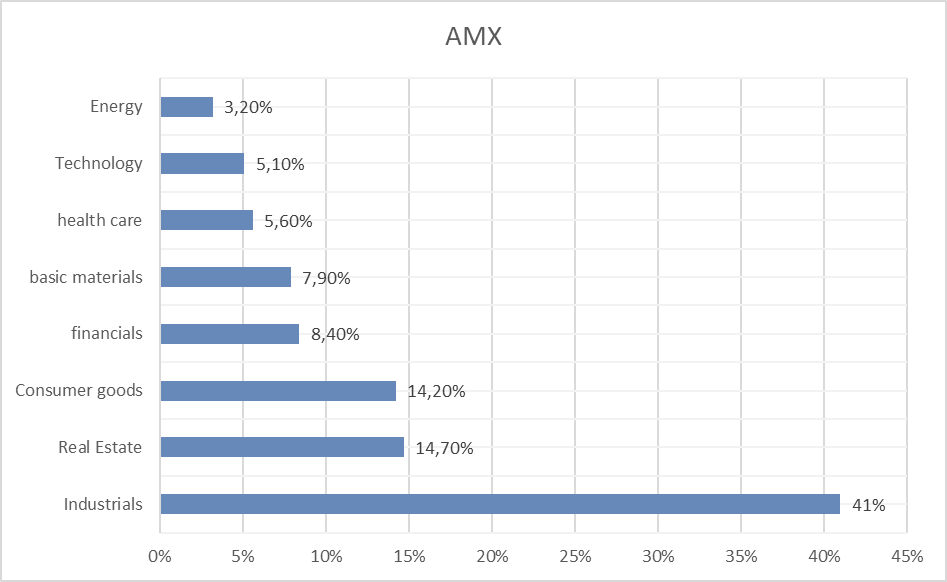

AMX

Sektor przemysłowy zajmuje dominującą pozycję z 41% udziałem, co wskazuje na silne zakorzenienie przemysłu w holenderskiej gospodarce. Nieruchomości i dobra konsumpcyjne mają również znaczący udział, co może odzwierciedlać rozwinięty rynek wewnętrzny oraz znaczenie inwestycji w nieruchomości. Sektor finansowy, materiały podstawowe, opieka zdrowotna oraz technologia mają umiarkowane wielkości udziałów. Niski udział sektora energetycznego może sugerować mniejsze skoncentrowanie gospodarki na surowcach energetycznych lub większą dywersyfikację źródeł energii w Holandii.